¿Hasta Cuánto Puede Subir el Euribor en 2023? Predicciones y Análisis

Un Vistazo a la Evolución del Euribor y su Impacto en las Hipotecas

¡Hola! Si estás aquí, seguramente te has hecho la misma pregunta que muchos: ¿hasta dónde puede llegar el Euribor en 2023? Este índice, que afecta a millones de hipotecas en España y Europa, ha estado en el centro de atención debido a su comportamiento volátil en los últimos años. Así que, antes de que te dé un ataque de nervios, vamos a desglosar todo lo que necesitas saber sobre este tema tan crucial.

¿Qué es el Euribor y por qué es tan importante?

Para comenzar, es vital entender qué es el Euribor. Este acrónimo se refiere al «Euro Interbank Offered Rate», que es la tasa a la cual los bancos europeos se prestan dinero entre sí. Su importancia radica en que es la referencia más utilizada para calcular los intereses de las hipotecas a tipo variable en España. En otras palabras, si tienes una hipoteca con un interés variable, lo más probable es que tu cuota mensual dependa del Euribor. Así que, cuando el Euribor sube, tu hipoteca también lo hace, y viceversa. ¿Te imaginas cómo afecta eso a tu bolsillo?

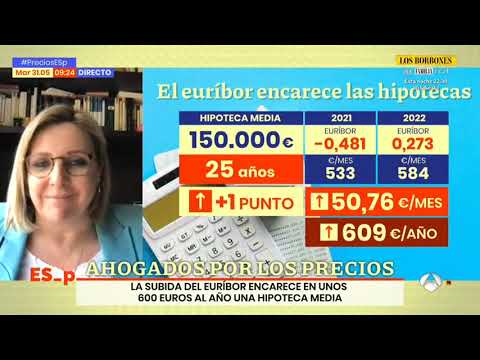

La situación actual del Euribor

En 2023, el Euribor ha estado en un camino ascendente. Desde los mínimos históricos que tocó durante la pandemia, hemos visto un aumento constante. ¿Y qué significa esto para ti? Si tienes una hipoteca a tipo variable, es posible que ya estés sintiendo el impacto en tu economía. Pero, ¿hasta dónde puede llegar este índice?

Factores que influyen en el Euribor

Existen varios factores que influyen en el comportamiento del Euribor. Primero, la política monetaria del Banco Central Europeo (BCE) es clave. Si el BCE decide aumentar las tasas de interés para combatir la inflación, es probable que el Euribor también suba. Por otro lado, la situación económica global, la inflación y la demanda de crédito también juegan un papel crucial. Es como un juego de dominó: si una pieza se mueve, todas las demás también lo hacen.

Predicciones para el Euribor en 2023

Ahora, hablemos de las predicciones. Los expertos están divididos. Algunos creen que el Euribor podría alcanzar niveles que no hemos visto en años, mientras que otros son más optimistas y creen que su aumento será moderado. Lo cierto es que, si la inflación continúa siendo un problema, es probable que el BCE actúe y, por ende, el Euribor suba.

Impacto en las hipotecas

Si el Euribor sigue subiendo, las hipotecas a tipo variable se verán afectadas. Imagina que estás en un barco y las olas empiezan a crecer. Tu barco (tu hipoteca) puede que no se hunda, pero definitivamente va a moverse más. Esto significa que tus pagos mensuales podrían aumentar, y eso puede ser un dolor de cabeza para muchos. Así que, si estás pensando en comprar una casa o ya tienes una hipoteca, es crucial que te mantengas informado sobre cómo se comporta el Euribor.

¿Qué hacer si tienes una hipoteca a tipo variable?

Si eres uno de los muchos que tienen una hipoteca a tipo variable, probablemente te estés preguntando qué hacer en este escenario. La primera opción es evaluar si es el momento adecuado para cambiar a un tipo fijo. Aunque puede que pagues un poco más al principio, te asegurarías de no tener sorpresas en el futuro. Es como comprar un seguro: puede que no lo necesites, pero si lo haces, te alegrarás de haberlo adquirido.

Consultar con un asesor financiero

No subestimes la importancia de consultar a un asesor financiero. Ellos pueden ofrecerte una visión más clara de tu situación y ayudarte a tomar decisiones informadas. Es como tener un mapa en un viaje: te muestra el camino y te ayuda a evitar desvíos innecesarios.

¿Es el momento de invertir en propiedades?

Si estás considerando invertir en propiedades, es esencial que tomes en cuenta el comportamiento del Euribor. Aunque los precios de las casas pueden estar en aumento, un Euribor alto podría significar que tus pagos mensuales serán más elevados. Así que, antes de lanzarte, haz tus cálculos y asegúrate de que la inversión valga la pena.

Alternativas a las hipotecas tradicionales

Si la idea de un Euribor alto te asusta, hay alternativas. Las hipotecas a tipo fijo, aunque puedan parecer más caras al principio, te ofrecen estabilidad. Además, hay opciones de financiación alternativas, como los préstamos personales, que podrían ser una buena solución dependiendo de tu situación. Es como elegir entre un coche nuevo o un usado: cada uno tiene sus pros y sus contras, y todo depende de lo que necesites.

Conclusiones

Así que, ¿hasta dónde puede subir el Euribor en 2023? La respuesta no es sencilla. Dependerá de múltiples factores, incluidos los movimientos del BCE y la economía global. Lo importante es que estés informado y preparado para cualquier eventualidad. Ya sea que estés pensando en comprar una casa o simplemente estés buscando entender cómo esto te afecta, siempre es bueno estar un paso adelante.

Preguntas Frecuentes

¿Qué pasará si el Euribor sube demasiado?

Si el Euribor sube significativamente, los pagos de las hipotecas a tipo variable aumentarán, lo que podría generar dificultades financieras para algunas personas. Sin embargo, también puede haber oportunidades en el mercado de hipotecas fijas.

¿Es mejor una hipoteca a tipo fijo o variable?

Depende de tu situación financiera. Las hipotecas fijas ofrecen estabilidad, mientras que las variables pueden ser más baratas al principio, pero son arriesgadas si el Euribor sube.

¿Cómo puedo prepararme para un aumento del Euribor?

Es recomendable que revises tu presupuesto, consideres la posibilidad de cambiar a un tipo fijo y consultes a un asesor financiero para obtener orientación personalizada.

¿Qué alternativas existen a las hipotecas tradicionales?

Existen préstamos personales y opciones de financiación alternativas que podrían ser más adecuadas dependiendo de tus necesidades y circunstancias financieras.

¿El Euribor afecta a todos los tipos de hipotecas?

Principalmente afecta a las hipotecas a tipo variable. Las hipotecas a tipo fijo no están directamente influenciadas por el Euribor, aunque sí pueden verse afectadas por la política del BCE.