Cómo se Calcula la Cuota de una Hipoteca Variable: Guía Paso a Paso

Introducción a las Hipotecas Variables

Si estás pensando en comprar una casa, seguro que has escuchado hablar de las hipotecas variables. Pero, ¿qué son exactamente? A diferencia de las hipotecas fijas, donde la cuota se mantiene constante a lo largo del tiempo, en las hipotecas variables el interés fluctúa. Esto significa que tu cuota mensual puede cambiar cada cierto tiempo, lo que puede ser un arma de doble filo. Por un lado, podrías beneficiarte de tasas más bajas, pero por otro, también podrías enfrentar incrementos inesperados. En esta guía, te explicaremos cómo se calcula la cuota de una hipoteca variable, paso a paso, para que puedas tomar decisiones informadas.

¿Qué es una Hipoteca Variable?

Antes de entrar en materia, es fundamental entender qué es una hipoteca variable. En términos sencillos, es un préstamo que se utiliza para comprar una propiedad, donde el tipo de interés puede variar a lo largo del tiempo. Este tipo de hipoteca generalmente está vinculado a un índice, como el Euribor, que fluctúa según el mercado. Así, si el índice sube, tu cuota mensual también lo hará, y viceversa. ¿Te suena complicado? No te preocupes, vamos a desglosarlo.

Componentes de la Cuota de una Hipoteca Variable

Para calcular la cuota de una hipoteca variable, necesitas conocer varios componentes clave:

1. Capital Prestado

Este es el monto total que solicitas al banco. Si compras una casa de 200,000 euros y das un adelanto de 40,000 euros, el capital prestado será de 160,000 euros. Este es el primer número que debes tener claro.

2. Tipo de Interés

El tipo de interés es crucial porque determina cuánto pagarás de interés sobre el capital prestado. En las hipotecas variables, este tipo se calcula en función de un índice (como el Euribor) más un diferencial que establece el banco. Por ejemplo, si el Euribor está al 0.5% y tu diferencial es del 1%, tu tipo de interés sería del 1.5%.

3. Plazo del Préstamo

El plazo es el tiempo que tienes para devolver el préstamo, que suele ser de 15, 20 o 30 años. Cuanto más largo sea el plazo, menores serán las cuotas mensuales, pero pagarás más intereses a lo largo del tiempo. ¿Te gustaría pagar menos cada mes o acabar antes de pagar la hipoteca? Es una decisión que deberás tomar.

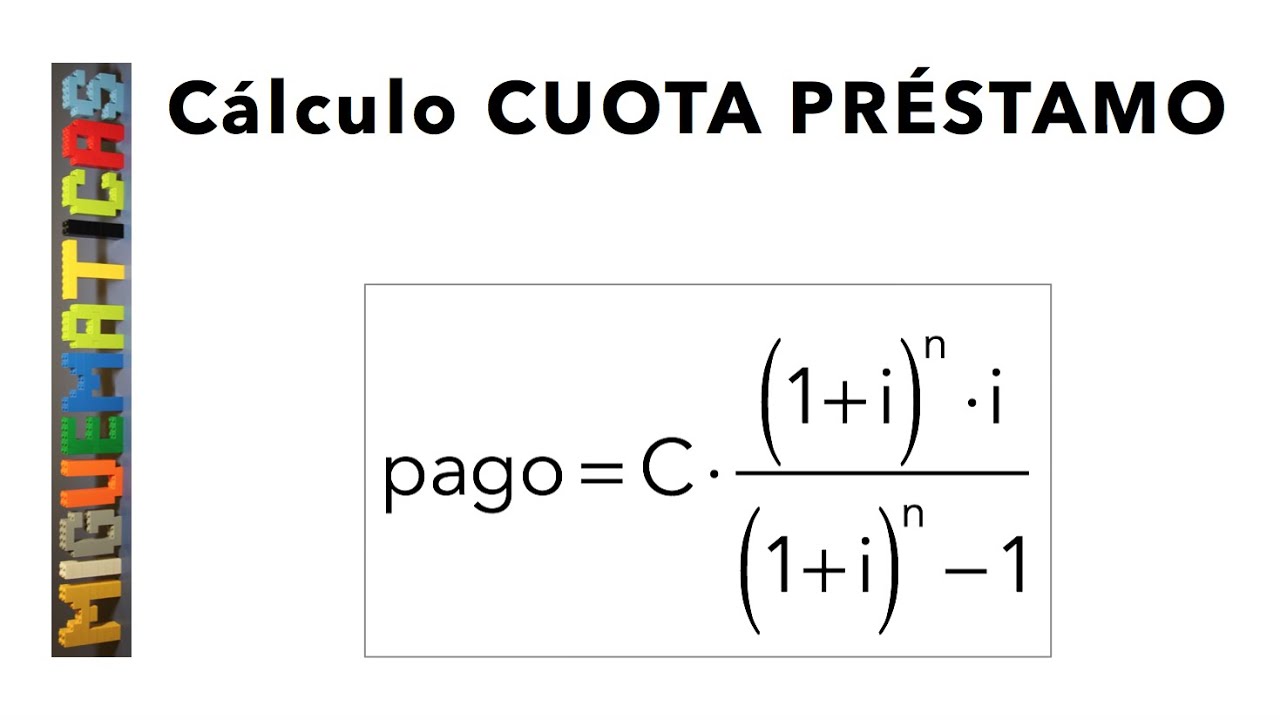

Fórmula para Calcular la Cuota Mensual

Ahora que conocemos los componentes, es momento de entrar en la parte técnica. La fórmula para calcular la cuota mensual de una hipoteca variable es la siguiente:

C = P * (i(1 + i)^n) / ((1 + i)^n – 1)

Donde:

- C = Cuota mensual

- P = Capital prestado

- i = Tipo de interés mensual (tipo de interés anual / 12)

- n = Número total de pagos (plazo en meses)

Ejemplo Práctico

Supongamos que has solicitado una hipoteca de 160,000 euros, con un tipo de interés del 1.5% (0.00125 mensual) y un plazo de 30 años (360 meses). Usando la fórmula, tendrías:

C = 160,000 * (0.00125(1 + 0.00125)^360) / ((1 + 0.00125)^360 – 1)

Al hacer los cálculos, obtendrías tu cuota mensual. ¡No te asustes! A medida que practiques, te resultará más fácil.

Impacto del Euribor en la Cuota

Como mencionamos antes, el Euribor juega un papel fundamental en las hipotecas variables. Su fluctuación puede alterar tu cuota mensual de forma significativa. Si el Euribor sube, tu cuota también lo hará, lo que podría impactar tu presupuesto. Imagina que tu cuota era de 600 euros al mes, pero con un aumento del Euribor, sube a 700 euros. Eso es un cambio considerable, ¿no crees?

¿Cómo se Actualiza el Tipo de Interés?

El tipo de interés de una hipoteca variable se revisa periódicamente, generalmente cada 6 o 12 meses. En este momento, el banco recalcula tu cuota en función del nuevo Euribor. Es como revisar tu contrato de alquiler cada año: a veces, la renta se mantiene y otras veces sube. Siempre es bueno estar preparado para lo inesperado.

Ventajas y Desventajas de las Hipotecas Variables

Las hipotecas variables tienen sus pros y contras. Aquí te dejamos un resumen para que lo tengas en cuenta:

Ventajas

- Intereses Iniciales Bajos: Generalmente, el tipo de interés inicial es más bajo que en las hipotecas fijas.

- Ahorro Potencial: Si los tipos de interés bajan, podrías ahorrar una buena cantidad en tu cuota mensual.

Desventajas

- Incertidumbre: La cuota puede variar, lo que dificulta la planificación financiera a largo plazo.

- Posibles Aumentos: Si el Euribor sube, tus cuotas también pueden aumentar, lo que podría suponer un problema en tu economía.

Consejos para Elegir la Hipoteca Variable Adecuada

Si decides optar por una hipoteca variable, aquí tienes algunos consejos que te pueden ayudar a elegir la mejor opción:

1. Compara Diferenciales

No todas las entidades bancarias ofrecen los mismos diferenciales. Asegúrate de comparar varias opciones y elegir la que más te convenga.

2. Infórmate sobre el Euribor

Conocer cómo funciona el Euribor te permitirá anticipar posibles cambios en tu cuota. Hay muchos recursos en línea que te pueden ayudar a entender sus fluctuaciones.

3. Consulta a un Experto

No dudes en hablar con un asesor hipotecario. Ellos pueden ofrecerte información valiosa y ayudarte a tomar decisiones informadas.

Conclusión

Calcular la cuota de una hipoteca variable puede parecer complicado al principio, pero con la información adecuada, se vuelve mucho más manejable. Recuerda que entender cómo funcionan las hipotecas te permitirá tomar decisiones más informadas y adaptarte mejor a las fluctuaciones del mercado. Si decides dar este paso, hazlo con confianza y siempre mantente informado.

Preguntas Frecuentes

¿Puedo cambiar a una hipoteca fija después de tener una variable?

Sí, es posible, pero puede implicar costes adicionales. Debes hablar con tu banco para entender las condiciones.

¿Qué sucede si no puedo pagar la cuota mensual?

Si no puedes hacer frente a la cuota, lo mejor es que te comuniques con tu banco lo antes posible para explorar opciones, como la reestructuración de la deuda.

¿Hay comisiones por amortización anticipada en hipotecas variables?

Algunas hipotecas pueden tener comisiones por amortización anticipada. Es importante que revises las condiciones antes de firmar.

¿Cómo puedo saber si una hipoteca variable es adecuada para mí?

Evalúa tu situación financiera y tu tolerancia al riesgo. Si prefieres estabilidad y previsibilidad, una hipoteca fija podría ser más adecuada.

¿Qué es el diferencial en una hipoteca variable?

El diferencial es el porcentaje que se suma al índice (como el Euribor) para calcular el tipo de interés de tu hipoteca. Es un factor clave a la hora de calcular tus cuotas.

Este artículo está diseñado para ser informativo y accesible, con un enfoque en el lenguaje conversacional y preguntas retóricas que involucran al lector. Además, se han incluido ejemplos prácticos y consejos útiles para que la información sea más relevante y aplicable.